Что не облагается НДС в России? Что облагается ндс а что нет Не облагаемые ндс.

Рассмотрим подробнее льготы при совершении операций, которые на практике используют чаще всего.

К ним можно отнести:

- посреднические операции;

- реализацию товаров общественными организациями инвалидов;

- реализацию медицинских товаров и услуг;

- реализацию услуг в сфере образования;

- выдачу займов.

Посреднические операции

Пунктом 7 статьи 149 Налогового кодекса установлено, что «освобождение от налогообложения… не применяется при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено настоящим Кодексом».

Иными словами, посредники, реализующие льготируемые товары и услуги, должны платить НДС с вознаграждения в общеустановленном порядке.

Исключение составляют следующие операции:

- предоставление в аренду помещений иностранным гражданам или организациям, аккредитованным в России;

- реализация медицинских товаров по перечню, утверждаемому Правительством РФ;

- оказание ритуальных услуг, работы по изготовлению надгробных памятников и оформлению могил, а также реализация похоронных принадлежностей по перечню, утверждаемому Правительством РФ;

- реализация изделий народных художественных промыслов признанного художественного достоинства (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном Правительством РФ.

Таким образом, при реализации этих товаров и услуг НДС не платят как сами производители, так и посредники.

Общественные организации инвалидов

Эта льгота предусмотрена подпунктом 2 пункта 3 статьи 149 НК РФ.

Кодексом установлено, что не облагают НДС операции по реализации товаров (работ, услуг), которые произведены и реализованы общественными организациями инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%.

Также не облагают НДС операции по реализации товаров, произведенных и реализованных фирмами, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов (при условии, что среди членов этих организаций инвалиды и их законные представители составляют не менее 80%), если:

- среднесписочная численность инвалидов среди работников фирмы составляет не менее 50%;

- доля работников-инвалидов в общем фонде оплаты труда не менее 25%.

С 1 октября 2011 года эта льгота действует также для государственных и муниципальных предприятий, соответствующих названным критериям.

Чтобы определить, имеет ли фирма право на льготу, необходимо рассчитать среднесписочную численность за квартал.

В среднесписочную численность не включают внешних совместителей и лиц, выполняющих работы по гражданско-правовым договорам, если они не состоят в штате фирмы.

Среднесписочную численность определяют в соответствии с порядком, утвержденным приказом Росстата от 24 октября 2011 года № 435.

Если применять эту льготу вам невыгодно, вы можете отказаться от нее.

Фирма не может пользоваться льготой, если:

- Реализуемые товары являются подакцизными.

- Реализуемые товары попадают в перечень товаров, реализация которых не подлежит освобождению от НДС. Этот перечень утвержден постановлением Правительства РФ от 22 ноября 2000 года № 884.

Обратите внимание: не облагается НДС только продукция, произведенная самой фирмой. По торговой, брокерской и посреднической деятельности она должна платить НДС в обычном порядке.

Продажа медицинских товаров и услуг

Не облагают НДС продажу (пп. 1 п. 2 ст. 149 НК РФ) «...медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ».

Пользоваться льготой могут фирмы и индивидуальные предприниматели, в том числе и посредники, которые продают указанные в перечне товары. При этом они должны иметь лицензию. Отказаться от применения льготы нельзя.

Фирмы и предприниматели, реализующие медицинские товары, не поименованные в перечне, платят НДС по ставке 18%.

Не облагают НДС также реализацию «...медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, врачами, занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг».

Эта льгота установлена подпунктом 2 пункта 2 статьи 149 Налогового кодекса.

Однако если ветеринарные и санитарно-эпидемиологические услуги финансируются из бюджета, то они также не облагаются НДС. Льготой могут пользоваться:

- медицинские организации и учреждения;

- врачи, занимающиеся частной медицинской практикой;

- медицинские пункты, состоящие на балансе немедицинских фирм.

Фирма или врач, занимающиеся частной практикой, должны иметь лицензию на медицинскую деятельность. Без нее применять льготу нельзя. Если все необходимые разрешающие документы у вас есть, то вы обязаны применять льготу. Причем отказаться от нее вы не можете.

Обратите внимание: услуги посредников в сфере медицинских услуг облагают НДС (п. 7 ст. 149 НК РФ).

Услуги в сфере образования

Не облагается НДС реализация (пп. 14 п. 2 ст. 149 НК РФ) «...услуг в сфере образования, оказываемых некоммерческими образовательными организациями по реализации общеобразовательных и (или) профессиональных образовательных программ (основных и (или) дополнительных), программ профессиональной подготовки, указанных в лицензии, или воспитательного процесса, а также дополнительных образовательных услуг, соответствующих уровню и направленности образовательных программ, указанных в лицензии, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений».

Иными словами, услуги в сфере образования освобождены от НДС лишь тогда, когда оказаны по направлениям основного и дополнительного образования, подтвержденным лицензией.

Также не облагают налогом занятия с несовершеннолетними детьми в кружках, секциях, студиях и содержание детей в детских дошкольных учреждениях (пп. 4 п. 2 ст. 149 НК РФ).

Обратите внимание: льгота предоставляется только некоммерческим образовательным организациям.

Услуги в сфере образования, оказываемые коммерческими фирмами, а также индивидуальными предпринимателями, облагают налогом.

Если ваша фирма оказывает услуги в сфере образования и имеет право на льготу, то вы должны обязательно ее применять. Отказаться от льготы нельзя.

Услуги по предоставлению займа

Не облагают НДС «операции займа в денежной форме и ценными бумагами, включая проценты по ним...».

Льгота установлена подпунктом 15 пункта 3 статьи 149 Налогового кодекса России.

Как известно, заем может быть предоставлен в денежной или натуральной форме. Лицензии для предоставления займа не требуется.

Если фирма предоставляет заем в денежной форме, она может применить льготу. При этом не облагают НДС:

- сумму займа;

- проценты, получаемые по договору займа.

Если вам невыгодно применять эту льготу, вы можете от нее отказаться.

Если фирма предоставляет заем в натуральной форме, то она должна заплатить НДС в общеустановленном порядке. То есть в этом случае права на льготу она не имеет.

Это связано с тем, что не денежный заем является реализацией (ст. 39 НК РФ). Причем при возврате такого займа заемщику также придется заплатить НДС.

Поэтому фирмам, предоставляющим и получающим товарные займы, следует учитывать, что льготу по НДС они не имеют. В противном случае отстаивать свою правоту придется через суд.

Налог на добавленную стоимость – это налог косвенного характера, позволяющий изымать государству в пользу своего бюджета определённую долю от цены работы, услуги и товаров. Исчисление налога производит продавец при реализации. Обложение или освобождение от НДС происходит в зависимости от типа самого предприятия и от типов реализуемых товаров и услуг. Рассмотрим подробнее услуги и операции, которые не подлежат налогообложению.

Какие операции подлежат налогообложению НДС в России

- коммерческие и некоммерческие фирмы (как местные, так и зарубежные предприятия);

- предпринимателей (частных).

Согласно статье 146 НК РФ к налогообложению НДС привлекаются такие операции:

- реализация товаров, работ, передача прав владения в РФ;

- передача товаров или услуг для своих нужд;

- осуществление строительства для себя;

- ввоз продукции в РФ.

Налогом облагаются также и безвозмездные операции.

Согласно НК РФ налогами облагаются любые доходы, составляющие положительную разницу между прибылью и убытками, полученными в ходе экономической деятельности физических лиц. , перечислены в статье 217 Налогового Кодекса Российской Федерации.

В зависимости от формы собственности и других факторов, субъекты хозяйствования выбирают , которая им подходит.

Какие операции не подлежат налогообложению НДС

От уплаты освобождаются фирмы и предприниматели, когда:

- их совокупная прибыль не выше определённого лимита;

- они стали участниками проекта исследований, участвуют в разработке и коммерциализации их результатов в соответствии с ФЗ, номер 244 “Об инновационном центре Сколково”.

Необлагаемый доход от реализации и продажи услуг или товаров

Не подлежат обложению НДС следующие операции:

- лекарственные препараты (отечественные и иностранные, утверждаются правительством РФ);

- важная мед. техника (например, инвалидные кресла);

- протезные изделия (материалы к ним);

- продукция для профилактики и реабилитации инвалидов;

- очки, линзы, оправы (помимо солнцезащитных);

- различные виды обслуживания медицинского характера, включая скорую, услуги патологоанатома, услуги для женщин в положении, новорождённых, для людей с ограниченными возможностями, наркологических больных (кроме ветеринарных услуг, косметических и санитарно-эпидемиологических);

- услуги по заботе о больных, инвалидах, пожилых людях (для гос. и муниципальных учреждений);

- услуги содержания заведений дошкольного образования, секции;

- пищевая продукция в столовых образовательных и медицинских заведений (для реализации в таких организациях);

- хранение, комплектация и эксплуатация архивов;

- ритуальные услуги (производство памятников, оград);

- почтовые марки (не включая коллекционные);

- валюта (местная/иностранная) из драг. металлов (помимо коллекционной);

- ремонт в гарантийный срок (не требующий дополнительной оплаты);

- услуги в образовательной сфере (бесплатные учебно-воспитательные заведения);

- ремонтные работы, реставрация и восстановительные работы (памятники, музеи и др.);

- работы по осуществлению социально-экономических программ (постройка объектов определённого назначения с целью выполнения программы);

- услуги специальных органов, взимающих госпошлину;

- товары, продающиеся без пошлины;

- товары и услуги для безвозмездной помощи;

- услуги в культуры (оборудование, инструменты, костюмы из фонда таких учреждений);

Налогами не облагается передача или продажа религиозной продукции (книг и предметов).

Услуги определённых предприятий не подлежат подобному налогообложению. Это особые типы организаций. К ним можно отнести:

- организации инвалидов (в штате которых более 80% таких людей);

- учреждения в собственности инвалидов, для социально значимых задач (например, помощь детям-инвалидам);

- организации соц. защиты и реабилитации (например, психиатрические диспансеры);

- предприятия, чей бюджет содержит только вложения организаций инвалидов.

Большинство операций в банках также имеют свободу от НДС. Они включают:

- привлечение материальных средств во вклады;

- кассовое обслуживание (предприятий и частных лиц);

- торговля иностранной валютой (покупка/продажа);

- денежные вклады от имени банка;

- выдача поручительств;

- работа с драгоценными металлами и камнями;

- осуществление расчётов, покупка программного обеспечения, обучение персонала.

Что еще освобождается от уплаты налога

К другим типам предприятий, не подлежащим взиманию НДС, относятся предприятия:

- реализующие разнообразную художественную продукцию народного творчества (зарегистрированную в нужном порядке и признанную культурно значимой);

- предлагающие страховое обслуживание (в том числе негосударственное пенсионное обеспечение);

- реализующие металлы (в том числе драгоценные, алмазы – для продажи предприятиями по обработке);

- реализующие продукцию и работы уголовно-исполнительных заведений;

- реализующие билеты на мероприятия установленной формы (со строгим отчётом);

- занимающиеся благотворительной деятельностью;

- коллегии адвокатов, оказывающие помощь друг другу;

- предоставляющие займы (наличными);

- выполняющие научные, исследовательские и конструкторские работы;

- оказывающие курортные, оздоровительные услуги (со строгой подотчётностью);

- занимающиеся тушением пожаров в лесах;

- реализующие свою продукцию сельхоз предприятия.

Законодательная база

Чтобы более ясно понимать, какие товары, работы или услуги, а также при каких условиях и обстоятельствах облагаются или не облагаются налогообложением НДС, необходимо опираться на следующие пункты Налогового Кодекса:

- статья № 146 (облагающиеся НДС);

- статья № 149 (освобождённые от уплаты НДС);

- статья № 164 (описание ставок налога);

- статья № 346 (содержит обще-системные положения).

Согласно текущему налоговому законодательству, в 2015 году НДС существует в трёх вариантах ставок:

- 18% (базовая ставка, применяемая для не освобождённых от НДС объектов);

- 0% (те товары и услуги, которые освобождены от этого вида налога, налогооблагаются по этой ставке);

- 10% (пониженный налог на некоторые виды продукции и сервиса – печатных изданий, отдельного перечня медицинских препаратов, некоторых видов скота, услуги по перевозкам пассажиров воздушными судами).

Изучив законодательство, каждый предприниматель сможет разобраться в системе налогообложения и выяснить, при каких условиях его бизнес не будет облагаться налогом, описанным в статье.

О применении вычета НДС рассказано в этом видео:

Предоставленная свобода от такого налога поможет сэкономить средства, но также обяжет организацию чётко следовать правилам и букве закона. Товар или услуги всегда должны соответствовать перечням правительства страны, а сама система реализации должна быть прозрачной.

Налог на добавочную стоимость – один из самых важных для экономики налогов, действующих на территории РФ. Им облагается практически все, что касается сферы товаров и услуг, а так же большинство финансовых операций. Практически четверть бюджета формируется именно НДС, так что платить его приходится практически постоянно.

НДС может иметь три вида ставки: 18% как стандартная, 10% как льготная и 0% как экспортная для отдельных товаров. Но на некоторые товары, услуги и операции данный налог не распространяется вообще. Обусловлена такая особенность статье 146 Налогового кодекса РФ. Рассмотрим же на что НДС не распространяется вовсе.

Товары

Начать стоит с товаров, так как именно они реже всего освобождаются от налога. В списке товаров, на которые не нужно платить НДС, числятся:

- которые были произведены и проданы в учебных, воспитательных, медицинских и иных подобных учреждениях;

- Почтовые марки;

- Конверты и открытки;

- Религиозная атрибутика;

- Ритуальная атрибутика;

- установленные специальными Постановлениями Правительства РФ;

- Монеты, выполненные из драгоценных металлов, а так же некоторые драгоценные металлы;

- Руды, металлы, концентраты;

- Средства, предназначенные для использования инвалидами;

- Лом, цветные металлы, черные металлы, сданные в утиль;

- Товары, предоставленные РФ безвозмездно;

- Любые товары, которые реализуются в магазинах беспошлинной торговли.

Услуги

Кроме товаров есть еще и услуги, которые не облагаются НДС. При их оказании этот налог не учитывается, но только в том случае, если четко соблюдены все условия. Не облагаются НДС:

- которые оказываются врачами, занимающимися частной практикой, а так же услуги, предоставляемые частными клиниками. Имеются исключения – ветеринарные услуги, косметические, санитарные;

- Санитарные и ветеринарные услуги, которые финансируются из бюджета;

- Услуги по уходу за гражданами, не способными обеспечить себя самостоятельно: за больными, престарелыми, инвалидами. Необходимость оказания услуг должна быть подтверждена заключением органов здравоохранения;

- Содержание детей в тех образовательных учреждениях, которые выполняют основную общеобразовательную дошкольную программу;

- Услуги кружков, секций, студий;

- Работы с архивом, архивными данными а так же само содержание архивов;

- Ритуальные услуги, в том числе и услуги, связанные с изготовлением памятников, похоронных принадлежностей, захоронением и оформлением самой могилы;

- Услуги по предоставлению жилья фондами. Тип собственности не имеет значения;

- Услуги по ремонту и обслуживанию товаров и приборов, но только в том случае, если они предоставляются бесплатно и в рамках гарантийного ремонта. Дополнительные услуги, заказанные при осуществлении гарантийного ремонта, будут облагаться НДС;

- которые оказываются некоммерческими образовательными учреждениями на основе программ. Например, проводящие программы профессиональной подготовки, воспитательные программы, программы переподготовки;

- Услуги организаций и служб, задачей которых является выявление несовершеннолетних, нуждающихся в опеке и усыновлении, а так же в проверке условий жизни;

- Услуги по поиску, подбору и подготовке граждан, желающих стать опекуном, приемным родителем, попечителем и т.д.;

- Услуги по организации, подготовке и проведении спортивных мероприятий, физкультурно – оздоровительных программ;

- Реставрационные работы, ремонт и восстановление памятников, культурных объектов, представляющих архитектурную ценность зданий и прочих подобных объектов;

- Строительство с целью воссоздания утерянных или уничтоженных памятников и архитектурных объектов;

- проводимые в соответствии с какими – либо социальными и культурными программами (если это предусмотрено условиями программы);

- Производство кино, выполнение госзаказов в сфере кинопродукции;

- Услуги, предоставляемые в аэропортах и воздушном пространстве РФ, связанные с обслуживанием самих воздушных судов;

- Услуги по обслуживанию судов во время стоянки в доках и портах;

- Услуги аптек, занимающихся изготовлением собственных лекарственных средств;

- Операции по тушению лесных пожаров;

- Услуги, которые касаются государственных пошлин и иных подобных взысканий.

Операции

Как и услуги, некоторые операции, осуществляемые государственными организациями и частниками, могут быть полностью освобождены от уплаты налога. От НДС освобождены:

- Операции по реализации церковной продукции, предметов для оказания ритуальных услуг;

- Реализация минералов, полезных ископаемых, металлов;

- Банковские операции: вклады, ведение счетов, работа с картами, работа валютой и прочее;

- Реализация изделий народного промысла, имеющего художественную ценность. Освобождается от НДС только если изделие должным образом зарегистрировано;

- Операции по страхованию, в том числе по пенсионному страхованию;

- Реализация руд, драгоценных камней, химических средств для работы с металлами, алмазов;

- Внутренняя реализация товаров и их компонентов;

- Безвозмездная реализация товара, а так же безвозмездная передача прав собственности;

- Работа адвокатов и

- Научные работы и исследования, основанные на правительственных грантах;

- Выдача займов и кредитов;

- Обслуживание детей в санаториях и иных подобных учреждениях;

- Реализация жилплощади;

- Реализация сельхозпродуктов собственного производства;

- Передача товаров стоимостью менее 100 рублей с целью рекламы;

- Большинство операций по уступке прав, связанных с кредитованием;

- Операции, проводимые в порту и входящие в перечень услуг «Резидентами портовой особой экономической зоны»;

- Предоставление эфирного времени на время выборов и референдумов на безвозмездной основе;

- и связанные с ними операции;

- Ремонт общего имущества жильцов Управляющей компанией;

- Осуществление социальной рекламы;

- Передача прав пользования объектами инфраструктуры государству;

- Реализация имущества, принадлежавшего банкротам;

- Приватизация;

- Продажа земли.

Информация

Как видите, чаще всего не нужно платить НДС на услуги, оказываемые населению, а так же на услуги, связанные с реализацией товаров, на которые не распространяется НДС.

Ввозимые товары

Не только производимые в РФ товары могут быть освобождены от налога на добавочную стоимость. НДС не действует на некоторую продукцию, которая поставляется из-за рубежа. В число товаров, на которые на распространяется налог, входят:

- Поставляемая в качестве безвозмездной помощи продукция;

- Попадающие под закон 149 НК РФ (пункт первый статья вторая), а так же любое сырье или комплектующие, используемые в производстве данных товаров;

- Являющиеся сырьем для производства на территории РФ имуннобиологических препаратов для лечения и диагностики инфекций;

- Являющиеся участниками программ по книгообмену, обмену произведениями кинематографа, а так же некоторые другие печатные издания, имеющие культурную ценность;

- Приобретенные за счет бюджета РФ или местных региональных бюджетов культурные ценности, произведения искусства;

- Культурные ценности и произведения искусства, предоставленные государству безвозмездно;

- Продукты питания, выращенные за рубежом но на территориях, на которые распространяется право землепользования Российской Федерацией;

- Технологии, технологическое, научное и иное оборудование, а так же детали к такому оборудованию, которое не производится в России;

- Алмазы (только необработанные природные);

- Предназначенные для дипломатических миссий, использования в посольствах;

- Ценные бумаги и валюты;

- Рыбная продукция и морепродукты, которые были либо выловлены судами РФ, либо заготовлены за рубежом российскими предприятиями;

- Утвержденные специальным постановлением и признанные необходимыми для использовании в области освоения и использования космического пространства (за исключением некоторых подакцизных товаров);

- Некоторые лекарственные средства, которые предоставляются только в пользование определенным пациентам и не поступают в продажу.

Как видите, в этот перечень входят в основном либо медикаменты, либо культурные ценности, либо то, что произведено российскими организациями не на территории РФ.

В налоговом законодательстве различают два типа операций, с которых компании и бизнесмены вправе не начислять НДС. К первому относят операции, не рассматриваемые законодателями как объект налогообложения, ко второму – освобожденные от уплаты НДС.

Облагаемые и необлагаемые операции по НДС

Ст. 146 НК РФ строго разграничивает операции по принадлежности их к объектам обложения НДС. Так, к операциям, не облагаемым НДС в 2019 году, как и в предыдущие периоды, относятся операции:

по реализации товаров/услуг, передаче имущественных прав, а также оказанию безвозмездных услуг (приравнивается к продажам) на территории страны;

по передаче ТМЦ/услуг для своих нужд, затраты по которым не возмещались при исчислении налога на прибыль;

по выполнению строительно-монтажных работ для собственного использования;

по импорту товаров.

В п. 2 ст. 146 НК РФ означены операции, относящиеся к категории необлагаемых НДС. В первую очередь это сделки, не являющиеся реализацией. Для понимания, по каким ситуациям термин «реализация», неприменим, следует обратиться к п. 3 ст. 39 НК РФ – в нем разъяснены операции, не определяемые как продажа. Например, не облагается налогом:

передача имущества при реорганизации фирм правопреемникам;

передача активов в рамках взноса в УК при выходе участника или ликвидации фирмы;

сделки с обращением инвалюты, кроме нумизматических;

передача имущества при сделках инвестиционного толка.

Помимо подобных сделок, к операциям, не облагаемым НДС, относятся в т.ч.:

безвозмездная передача жилья, детсадов, электросетей, автодорог, прочих объектов соцкультсферы органам государственной или местной власти;

реализация участков земли или долей в них;

передача правопреемнику имущественных прав компании;

реализация товаров/услуг, связанная с проведением чемпионатов FIFA 2018, UEFA 2020;

безвозмездная передача в госказну РФ объектов недвижимости, в том числе имущества для осуществления научных исследований в Антарктике.

Существует ряд операций, освобожденных от обложения НДС. Характеризуются они, в основном, четко ориентированной социальной направленностью. Их перечень означен в ст. 149 НК РФ. Этот список закрыт, но довольно пространен и включает множество позиций - в рамках данной статьи мы представляем лишь некоторые из них. Освобождаются от налогообложения такие операции, как:

предоставление в аренду помещений на территории РФ иностранцам и зарубежным компаниям, аккредитованным в РФ;

реализация медицинских товаров, означенных в закрытом перечне, утв. Правительством РФ 30.09.2015 Постановлением № 1042, а также ряда медицинских изделий и услуг, предоставляемых по ОМС, услуг скорой помощи и др.;

продажа столовым медицинских и образовательных учреждений продуктов питания, производимых предприятиями общепита, а также продукты, произведенные самими этими столовыми;

безвозмездная передача товаров/имущественных прав на благотворительность;

выдача небанковскими учреждениями поручительств и гарантий;

предоставление в пользование жилых помещений в жилфонде любых форм собственности;

Таким образом, действующее законодательство содержит весьма внушительный список операций реализации, не облагаемых НДС.

Льготы по НДС в 2019 году

По общим правилам, в 2019 году компании и ИП по-прежнему вправе не облагать налогом реализацию товаров, работ, услуг, означенных в ст. 149 НК РФ. Это возможность для всех категорий плательщиков, а не для определенных групп, поэтому рассматривать освобождение от уплаты НДС в качестве льготы неправильно. Можно говорить лишь о произошедших в текущем году изменениях.

Так, на основании п. 3 ст. 174.2 НК РФ предприятия и ИП, которым электронные услуги на территории РФ поставляет зарубежная компания, прекратили носить статус налоговых агентов, и теперь обязанность уплаты НДС возлагается на поставщика услуг (п. 3 ст. 174.2 НК РФ).

С начала 2019 года отменена льгота, применяемая ранее по реализации макулатуры . Начислять НДС теперь должен покупатель, поскольку он становится налоговым агентом, а действовать ему придется так же, как при покупке металлолома (п. 8 ст. 161 НК).

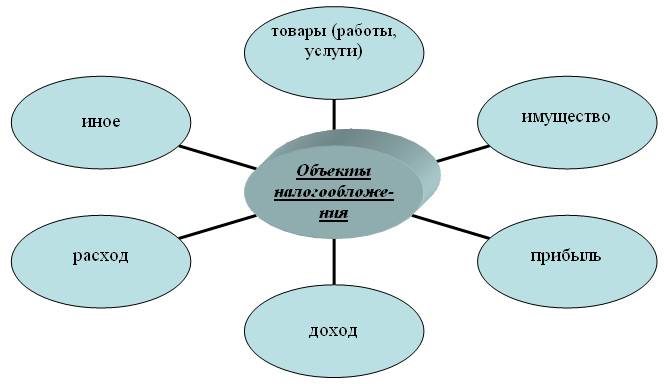

НДС – налог на добавленную стоимость, является обязательным для объектов всех видов предпринимательской деятельности, предоставления и оказания различных услуг и совершения определенных операций. Стоит подробнее рассмотреть, что и кто являются объектами налогообложения НДС.

Плательщики налога и объекты обложения

- Организации различных форм собственности, лица, занимающиеся частным предпринимательством.

- Лица, которые занимаются перемещением товаров или предоставлением услуг в рамках территории таможенного союза.

- При составлении договоров на доверительное управление каким-либо имуществом — лицо, которое совершает это управление.

Объектами законного налогообложения по НДС являются:

- Реализация любых видов товаров или оказание кому-то каких-либо работ или услуг на правах предпринимательства или без него.

- Процесс передачи законных прав на владение и использование имущества.

- Передача законных прав на какие-либо материальные блага, товары, продукты работ и оказание услуг, на бесплатной или бартерной основе.

- Строительство для собственного пользования и осуществление процесса монтажа.

- Процесс ввоза товара из-за рубежа на территорию России во время его регистрации в органах Российской таможни.

Стоит также рассмотреть перечень объектов, которые не являются предметами налогообложения НДС:

- Произведенные операции конвертации национальной и зарубежной валюты.

- Передаваемые основные материальные средства на основе правопреемничества в процессе осуществления реорганизационных мероприятий.

- Процесс предоставления имущества организациям, не являющимся коммерческими и не осуществляющим предпринимательскую деятельность.

- Инвестиционная форма вложений, передача земельного пая в паевое сообщество.

- Когда создается сообщество хозяйствования, то первый вступительный вклад, ценности, переданные при выходе из него, а также во время его ликвидации, не облагаются НДС.

- Дополнительно проводимые мероприятия, направленные на уменьшение напряженной ситуации на рынке труда.

- Приватизация помещений для жилья.

- Безвозмездная передача имущества, принадлежащего бюджетной или местной казне, для пользования некоммерческим предприятиям.

- Конфискация предметов имущества, процесс передачи для пользования бесхозных и когда-то утерянных предметов и вещей.

- Реализация товаров субъектами организации и проведения Олимпийских зимних игр.

- Продажа участка земли или доли в нем.

- Предоставление объектов инфраструктуры для эксплуатации государственными местными властями, а также органами местного самоуправления.

- Передача основных средств в собственность для эксплуатации государственными властями.

- Процесс приватизации имущества, когда оно выкупается у государства.

Детальнее эта информация указана в НК РФ, в том числе информация про объекты, подлежащие налогообложению по НДС, имеется в ст.149 НК РФ.

Основные объекты налогообложения

Основным и важнейшим объектом налогообложения НДС является процесс осуществления реализации и сбыта предметов, предоставления или оказания услуг на оплачиваемой основе. Эти действия в обязательном порядке осуществляются налогоплательщиками НДС исключительно на подвластной Российской Федерации территории. Обложению налогом главным образом подлежит именно выручка, которая получена в процессе продажи товаров.

НДС начисляется при определенной налоговой базе, которая является стоимостью товара, и с установленной налоговой ставкой в зависимости от отнесения товаров или реализуемых услуг к определенной категории.

Налоговая база вычисляется именно на момент получения товара или перечисления аванса, совершения полного платежа.

Интересное видео про объекты обложения НДС:

Примеры

Реализация любого товара и услуги на территории РФ. Например, у меня есть магазин, в котором я собираюсь продавать какую-либо продукцию, например, магазин косметики. У меня оформлено предпринимательство, и есть лицензия на проведение предпринимательской частной деятельности. Я зарегистрирована налогоплательщиком. В таком случае, я –плательщик НДС, осуществляющий розничную реализацию товаров. Я в обязательном порядке осуществляю уплату НДС в процентной ставке 18%. Оплачиваю я эти суммы в момент расчета за отгруженный мне товар оптовым поставщиком. Сумму НДС я включаю в стоимость каждого товара и предъявляю ее конечному потребителю, то есть покупателю.

Осуществление оказания услуг. Например, частная парикмахерская. И предоставляем мы услуги на основе платных взаимоотношений с клиентами. Так, я опять являюсь плательщиком и оплачиваю обязательный НДС, который затем включается в стоимость предоставляемых моей организацией услуг.

Когда происходит закупка товара за границей или импорт товара. Я заказываю за рубежом определенный товар, заключая договор с поставщиком. Когда мой товар находится на проверке на границе, в процессе таможенной регистрации обязательно оплачивается НДС, независимо от того, реализую ли я товар, или будет он у меня лежать годами на полках. Ввоз предметов с последующей реализацией на территорию РФ является объектом налогообложения НДС, поэтому его уплата произойдет в любом случае, иначе я не получу товар.

Примеры эти далеко не совершенны и направлены на то, чтобы приблизить к пониманию суть рассматриваемого вопроса.

Итак, базисными объектами налогообложения по НДС согласно ст. 149 являются следующие операции:

- результаты реализации разного рода товара;

- передача своего имущества в пользование другим лицом;

- проведение строительства для собственной пользы;

- перевозка товаров из-за границы.

Основной объект обложения НДС — полученная предпринимателем выручка в процессе перепродажи товара конечному потребителю. Налог оплачивается в обязательном порядке, также по нему ведется строгая отчетность.